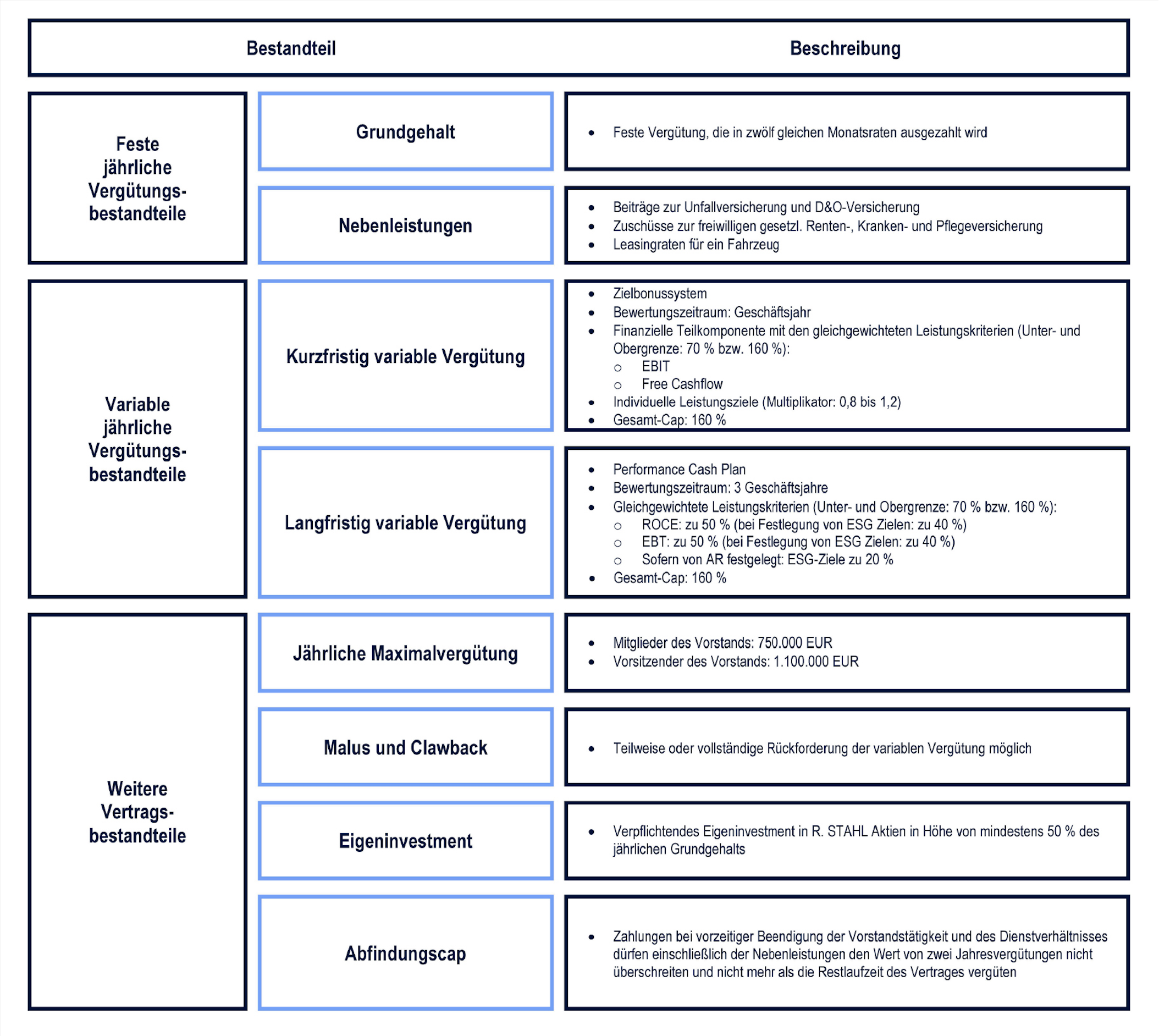

Kurzfristige variable Vergütung

Für die kurzfristige variable Vergütung gilt seit 2019 ein Zielbonussystem. Sie setzt sich aus zwei finanziellen Zielen und der individuellen Leistung des Vorstandsmitglieds zusammen. Die kurzfristige variable Vergütung hat einen Bewertungszeitraum von einem Jahr (beginnend mit dem 1. Januar des jeweiligen Geschäftsjahrs, für das die Zuteilung erfolgt, und endend mit Ablauf dieses Geschäftsjahrs).

Maßgebliche finanzielle Erfolgsziele sind gleichgewichtet das Earnings before Interest and Taxes (EBIT) und der Free Cashflow (FCF) der R. STAHL AG. Das EBIT beschreibt das Ergebnis der R. STAHL AG vor Finanzergebnis und Ertragsteuern und misst den Erfolg der operativen Geschäftsfähigkeit. Durch die dadurch mögliche Beurteilung des wirtschaftlichen Erfolgs wird die Ausrichtung auf ein nachhaltiges und profitables Wachstum ermöglicht. Der FCF als zweites finanzielles Ziel zielt auf die Optimierung des Cashflows ab und stellt somit sicher, dass die finanzielle Substanz der R. STAHL AG erhalten bleibt. Dadurch werden Investitionen in innovative Lösungen möglich, welche zum Erhalt der Marktführerschaft der R. STAHL AG für explosionsgeschützte Systemlösungen beitragen. Beide finanziellen Ziele gehen jeweils gleichgewichtet in die Bonusberechnung ein.

Der Aufsichtsrat legt jährlich, basierend auf der verabschiedeten Planung, das angestrebte EBIT-Ziel sowie das FCF-Ziel (Zielwerte) und jeweils eine Ober- und Untergrenze fest.

Die entsprechende Feststellung durch den Aufsichtsrat der R. STAHL AG erfolgt innerhalb von zwei Monaten nach der Feststellung des geprüften und testierten Konzernabschlusses zum Ablauf des jeweiligen Bewertungszeitraums.

Entspricht das tatsächliche EBIT bzw. der tatsächliche FCF dem zu Beginn des Bewertungszeitraums festgelegten EBIT- bzw. FCF-Ziels, führt dies zu einer jeweiligen Zielerreichung von 100 %. Der jeweilige Zielerreichungsgrad ist nach unten bei 70 % (Untergrenze) und nach oben bei 160 % (Obergrenze) des zu Beginn des Bewertungszeitraums festgelegten EBIT- bzw. FCF-Ziels begrenzt. Unterschreitet das jeweilige Ziel die Untergrenze, beträgt der Zielerreichungsgrad 0 % und die betreffende Zielerreichung wird mit 0 angesetzt. Bei Überschreiten der Obergrenze bleibt es bei einem Zielerreichungsgrad von 160 %.

Neben den oben genannten finanziellen Zielen werden jährlich für jedes Vorstandsmitglied individuelle Zielvorgaben definiert (Multiplikator), die insgesamt mit einem Faktor von 0,8 bis 1,2 für die Zielerreichung aus den finanziellen Erfolgszielen berücksichtigt werden. Diese individuellen (nichtfinanziellen) Ziele leiten sich aus den aktuellen Themen- und Aufgabengebieten, die sich für den Vorstand der R. STAHL AG ergeben, ab. Es handelt sich in der Regel um mehrere Ziele je Vorstandsmitglied, wobei die Ziele je nach Vorstandsmitglied und Ressort variieren können. Diese Ziele werden vom Verwaltungsausschuss erarbeitet und durch den Aufsichtsrat zu Beginn eines jeden Geschäftsjahrs im Einvernehmen mit dem Vorstandsmitglied für dieses Geschäftsjahr festgelegt. Der Verwaltungsausschuss überprüft am Ende des Geschäftsjahrs die Umsetzung dieser Ziele und schlägt dem Aufsichtsrat eine Bewertung der individuellen Leistung des Vorstandsmitglieds in diesem Geschäftsjahr vor. Der Aufsichtsrat legt auf dieser Grundlage nach billigem Ermessen den maßgeblichen Multiplikator zwischen 0,8 und 1,2 fest. Bei vollständiger Zielerreichung beträgt der Multiplikator 1,0.

Die für die Berechnung des Auszahlungsbetrags relevante Gesamtzielerreichung der kurzfristigen variablen Vergütung für das jeweilige Vorstandsmitglied errechnet sich aus der Summe der für das jeweilige Geschäftsjahr festgestellten Zielerreichung für das EBIT sowie den FCF, welche jeweils mit 50 % gewichtet werden, multipliziert mit dem für das jeweilige Geschäftsjahr ermittelten Multiplikator der individuellen Ziele: